Stawki podatku od spadków w krajach G7 i krajach UE są dziesięć razy wyższe niż w gospodarkach rozwijających się

- W gospodarkach rozwijających się, takich jak Chiny, Indie i Rosja stawki podatku od spadków nie istnieją

- Największe gospodarki pod presją zniesienia nieuczciwego „podatku od śmierci”

- Rozwijające się gospodarki nie chcą wprowadzić podatku od spadków aby przyciągnąć inwestycje

Według najnowszego badania przeprowadzonego przez UHY, międzynarodową sieć doradczą, stawki podatku od spadków w krajach G7 i krajach UE są dziesięciokrotnie wyższe niż stawki w gospodarkach rozwijających się *.

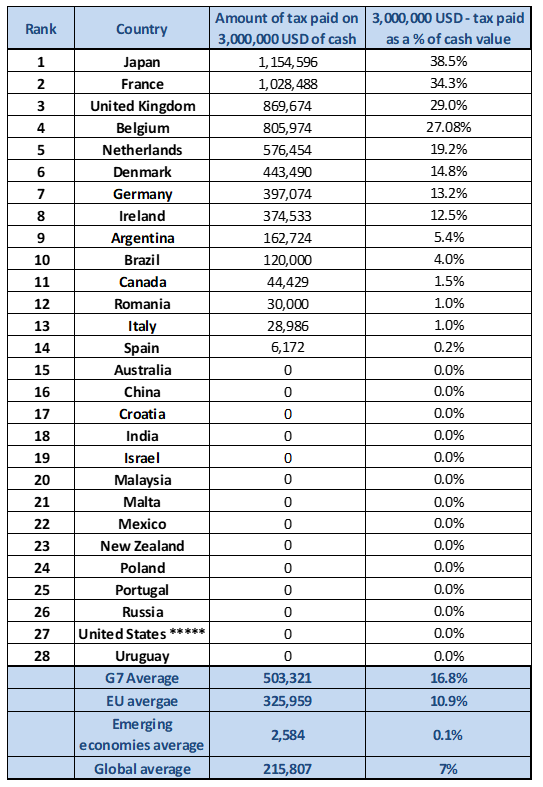

Podatnicy w krajach G7 odprowadzają średnio 17% (503 321 USD), a podatnicy w krajach UE średnio 10,3% (306 104 USD) podatku od spadków (IHT) w przypadku, gdy przekazują 3 mln USD w gotówce swoim spadkobiercom **. Dla porównania osoby w gospodarkach rozwijających się odprowadzają średnio 0,9% (2 584 USD) przy przekazywaniu gotówki w wysokości 3 milionów USD.

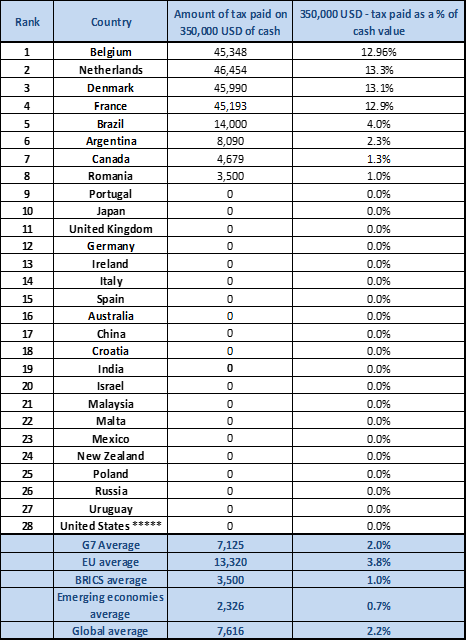

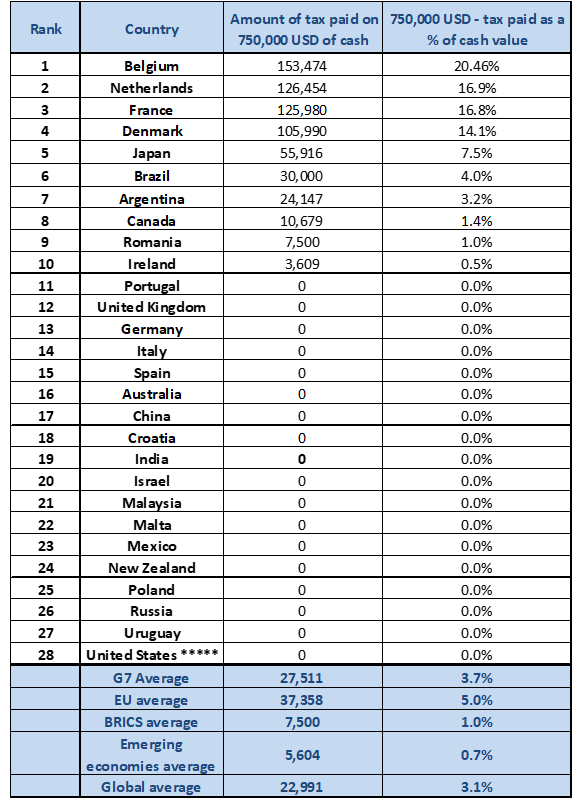

Różnica ta znajduje również odzwierciedlenie w przypadku spadków o niższej wartości. Podatnicy z UE płacą średnio 5,1% (38 502 USD) w podatku od spadków za 350 000 USD w gotówce w porównaniu do 0,7% (2 326 USD) w gospodarkach rozwijających się. Podobnie średnie stawki podatku od spadków w UE dla kwoty 750 000 USD wynoszą 5,1% (38 520 USD), w porównaniu do 0,7% (5 604 USD) w gospodarkach rozwijających się.

Zdaniem UHY podatek od spadków określa się mianem nieuczciwego „podatku od śmierci”, a niektórzy komentatorzy wzywają do jego zniesienia. Rodziny w gospodarkach o wysokich stawkach podatku od spadków mogą zostać dotknięte wysokimi obciążeniami podatkowymi w czasie, gdy zmagają się z żałobą.

Mówi się także, że podatek od spadków zniechęca przedsiębiorców do budowania swojego majątku ponieważ, mimo iż w trakcie kariery zawodowej stawiali oni czoła obciążeniom z tytułu podatku dochodowego, osoby pozostające na ich utrzymaniu ponoszą wysokie koszty podatku od spadków związane z dziedziczonym majątkiem.

Dennis Petri, Prezes UHY International i Partner w UHY Advisors, MI, US: „Istnieje ogromna różnica w stawkach podatku od spadku między gospodarkami o wolniejszym i szybszym wzroście. Pytanie brzmi, jak bardzo podatki od spadków naprawdę zniechęcają do gromadzenia majątku. ”

Niektóre rządy krajów UE spotkały się z presją obniżenia stawek podatku od spadków w celu zmniejszenia obciążenia podatników. Przykładowo stawki podatku od spadków płacone w Danii i Belgii są stale wysokie we wszystkich zakresach zamożności objętych badaniem (patrz tabele poniżej).

Dania znana jest z kompleksowego systemu opieki społecznej, który jest częściowo finansowany z dochodów generowanych z wysokich podatków, w tym z podatku dochodowego, podatku od nieruchomości i podatku od spadków. Jednak w ostatnich latach wzmaga się krytyka wysokich stawek podatku od spadków w Danii.

Wysokie stawki podatku od spadków w Belgii zmusiły niektórych najlepiej zarabiających do korzystania z luk w krajowym systemie podatkowym, tak, aby uniknąć płacenia wysokich opłat z tytułu podatku od spadków. Mimo iż rząd belgijski w 2018 roku wprowadził reformy mające na celu uproszczenie systemu podatku od spadków i próbę likwidacji luk w systemie, to nie obniżył stawki podatkowej.

Wielka Brytania była również krytykowana za brak istotnych zmian w systemie podatku od spadków od lat 80. i za zamrożenie progu podatku od spadków na poziomie 418 541 USD w ciągu dekady. Służyło to zwiększeniu liczby osób objętych podatkiem wraz ze wzrostem dochodów – HMRC zebrał rekordowe 6,7 mld USD z wpływów podatku od spadków w 2018/19 ***.

Jednak UHY dodaje, że podatek od spadków był stosowany w niektórych krajach w celu rozwiązania problemu nierówności majątkowych. Ostatnie badanie sugeruje ****, że kraje mogą potrzebować więcej niż tylko opodatkowania dochodów, aby pomóc w redystrybucji bogactwa wśród młodszych pokoleń.

Brak podatku od spadków w niektórych gospodarkach rozwijających się

Do gospodarek rozwijających się, które nie wdrożyły podatku od spadków należą Chiny, Indie i Rosja. Można porównać to z podatnikami w Japonii, którzy płacą 38,5% (1,2 miliona USD) podatku od spadków w przypadku gdy przekazują 3 miliony USD gotówki – najwyższy poziom w badaniu.

Dennis Petri dodaje: „Wiele gospodarek rozwijających się jest szczególnie zainteresowanych zachęceniem do gromadzenia majątków – nakładanie bardzo niskich opłat lub całkowity brak podatku od spadków jest postrzegany jako ważny sposób na osiągnięcie tego celu”.

„Przedsiębiorcy mogą być zachęcani do zarabiania w tych krajach, ponieważ mogą przekazywać swoje bogactwo następnemu pokoleniu bez ingerencji organów skarbowych”.

„W gospodarkach rozwijających się podatek od spadków może odgrywać istotną rolę w finansowaniu wczesnych etapów rozwoju nowych przedsiębiorstw, zwłaszcza w krajach, w których dostępne są mniej tradycyjne formy finansowania”.

Podatnicy we Francji płacą drugą w kolejności najwyższą stawkę podatku od spadków w wysokości 34,4% (1 milion USD), zaś osoby w Wielkiej Brytanii płacą trzecią najwyższą stawkę w wysokości 29% (869,674 USD).

Dennis Petri dodaje: „To badanie rzuca światło na duże obciążenia podatkowe, które spoczywają na bogatych osobach żyjących w niektórych gospodarkach. Istnieje ryzyko, że narzucany im podatek od spadków może doprowadzić bogate, mobilne osoby do przeprowadzki do krajów o bardziej łagodnych systemach ”

„Mimo wielu wezwań do radykalnej reformy lub całkowitego zniesienia„ podatku od śmierci ”, rządy często polegają na znacznych strumieniach dochodów generowanych przez wpływy z podatku od spadków. Może to sugerować, że podatek od spadków nie ulegnie zmianie w najbliższej przyszłości. ”

Rozwijające się gospodarki nie chcą wprowadzić podatku od spadków, aby wciąż przyciągać inwestycje

Wiele gospodarek rozwijających się oparło się wprowadzeniu podatku od spadków aby wciąż przyciągać inwestycje. Kraje te to między innymi Chorwacja, Malezja, Urugwaj i Meksyk.

Osoby zamożne mogą być zachęcane do zakładania firm w krajach gdzie nie funkcjonuje podatek od spadków. Ma to wpływ na tworzenie miejsc pracy, inwestycje biznesowe i zapewnia źródło istotnego wzrostu gospodarczego.

* Rozwijające się gospodarki to: Argentyna, Brazylia, Indie, Malezja, Meksyk, Polska, Rosja, Chiny, Chorwacja, Rumunia, Urugwaj.

** Źródło: UHY bada dane podatkowe w 28 krajach w ramach swojej międzynarodowej sieci. W badaniu porównano „podatek od spadków” zapłacony od 3 milionów USD środków pieniężnych i nieruchomości o wartości 3 milionów USD. Obliczenia oparte są na tym, że zmarły ma dwóch spadkobierców otrzymujących równy udział – zarówno dorosłych, jak i dzieci. Zarówno zmarły, jak i spadkobierca są rezydentami podatkowymi w kraju.

*** Źródło: HMRC

**** Źródło: OECD

***** Od tych kwot USA nie nakładają federalnego podatku od spadków. W tych kilku stanach, które pobierają podatek od spadków, podatek ten nie ma zastosowania, jeśli osoba przeprowadzi się do jednego z większej liczby stanów, które nie pobierają podatku, np. Arizona, Kalifornia, Floryda, Teksas itp.

All 28 countries ranked by the amount and the percentage of IHT individuals pay on handing down 350,000 USD of cash – G7 and EU countries impose highest IHT rates on cash

All 28 countries ranked by the amount and the percentage of IHT individuals pay on handing down 750,000 USD of cash – G7 and EU countries impose highest IHT rates on cash

All 28 countries ranked by the amount and the percentage of IHT individuals pay on handing down 3,000,000 USD of cash – G7 and EU countries impose highest IHT rates on cash