W Polsce osoby o wysokich zarobkach płacą o 16% niższy podatek w porównaniu ze średnią europejską

Polskie obciążenia podatkowe plasują się pośród najniższych wśród krajów europejskich. Według nowych badań przeprowadzonych przez UHY International, międzynarodową sieć księgową I konsultingową*, osoby o wysokich zarobkach w Polsce płacą 16% mniej podatku niż wskazuje średnia europejska.

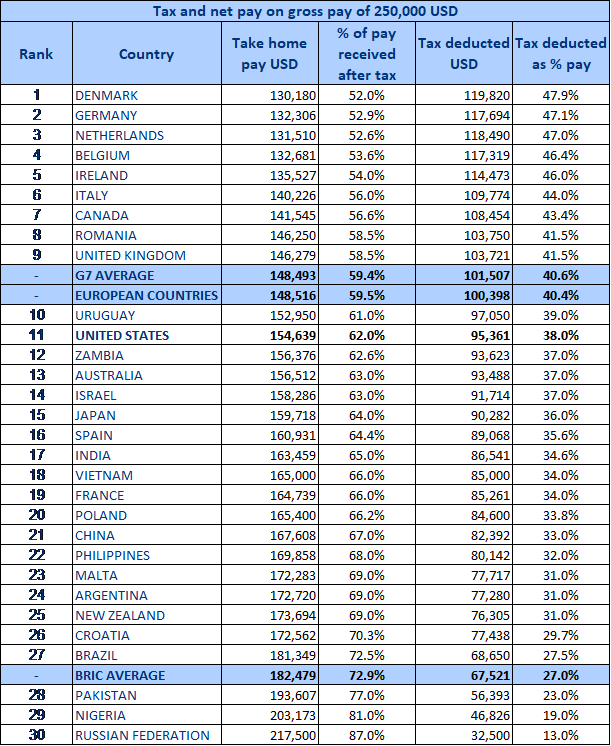

Osoby zarabiające równowartość 250 000 USD rocznie w Polsce płacą średnio 84 600 USD podatku (33,8% efektywnej stawki podatkowej), w porównaniu ze średnią 100 398 USD w podatkach i składkach na ubezpieczenia społeczne (40,4% efektywnej stawki podatkowej) wśród ogółu krajów europejskich.

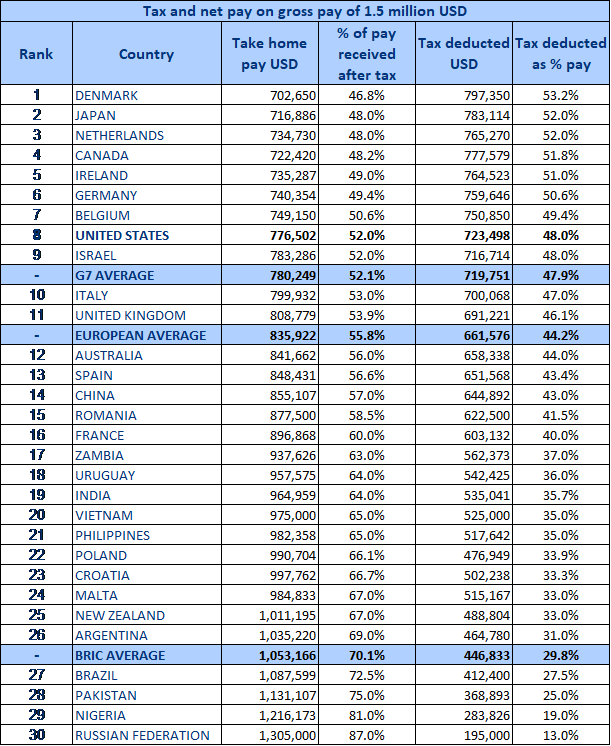

Polacy zarabiający 1,5 mln USD rocznie płacą średnio 476,949 USD podatku (33,9% efektywnej stawki podatkowej) w porównaniu ze średnią 661 576 USD podatków i składek na ubezpieczenia społeczne (44,2% efektywnej stawki podatkowej) w krajach europejskich.

Polska zaczyna jednak zwiększać obciążenia podatkowe wobec osób o wysokich dochodach. Przykładowo, na początku 2019 r. wprowadzono nowy 4% podatek „daninę solidarnościową” dla osób zarabiających ponad 1 milion złotych. Oczekuje się że nowy podatek obejmie około 21 000 Polaków i przyniesie około 1,15 mld PLN rocznie **.

Na tle 30 krajów biorących udział w badaniu, Polska plasuje się na 11-tej pozycji pod względem najniższego podatku pobieranego od wynagrodzeń osób o wysokich zarobkach (patrz tabela poniżej).

Spośród wszystkich badanych krajów Rosja ma najniższą stawkę podatku dochodowego- dla wszystkich podatników, w tym osób o wysokich dochodach, wynosi ona zaledwie 13%.

Najwyższe obciążenia podatkowe ze wszystkich 30 krajów, które uczestniczyły w badaniu dotyczą Danii (patrz tabela poniżej).

Piotr Woźniak, Partner Zarządzający w UHY ECA, komentuje: „Polska jest atrakcyjną jurysdykcją podatkową dla osób o wysokich dochodach, szczególnie w porównaniu z innymi krajami europejskimi”.

„Stawki podatkowe dla najlepiej zarabiających osób w Polsce są znacznie niższe niż średnia europejska, ponieważ rząd stara się wykorzystać podatek jako narzędzie do zwalczania skutków kurczenia się i starzenia się siły roboczej oraz zachęcania większej liczby specjalistów do pracy w tym kraju”.

„Ogólnie rzecz biorąc, rozważając potencjalne lokalizacje, nie tylko osoby prywatne zwracają uwagę na wysokość podatku dochodowego. Korporacje również poszukują jurysdykcji w których obowiązują konkurencyjne stawki. Przedsiębiorcy zdają sobie sprawę, że przyciągnięcie do pracy wyższgo kierownictwa może okazać się znacznie trudniejszym zadaniem, jeśli będą mieć siedzibę w rejonach gdzie obowiązują wysokie podatki. ”

Adam Trawiński, Associate Partner, Departament doradztwa prawno-podatkowego w UHY ECA wyjaśnia również: „Polska staje się jeszcze bardziej atrakcyjną jurysdykcją podatkową dla młodych pracowników, którzy w Polsce od sierpnia będą zwolnieni z podatku dochodowego. Zgodnie z nowymi przepisami podatek dochodowy dla pracowników w wieku poniżej 26 lat wyniesie 0%. ”

Kraje zachodnie dążą do obniżenia podatków dla najlepiej zarabiających

UHY zauważa, że lepiej zarabiający podatnicy z Europy Zachodniej są nadal opodatkowani według wyższej stawki niż ich odpowiednicy w BRIC i gospodarkach rozwijających się.

Kraje G7, w tym Francja, Kanada, USA i Wielka Brytania, podjęły w ostatnim czasie środki w celu zmniejszenia lub wycofania najwyższych stawek podatkowych nałożonych w następstwie kryzysu finansowego. Na przykład w 2014 r. Francji podatek w stawce 45,8% (przy dochodzie w wysokości 250 000 USD) był znacznie wyższy niż obecne 40,0%. W 2014 r. francuski rząd postanowił również znieść najwyższą stawkę 75% dla dochodu powyżej 1 mln EUR.

Rick David, Prezes UHY International, mówi: „Podatki od najlepiej zarabiających osób w gospodarkach G7 nieznacznie spadły od czasu zmian wprowadzonych po kryzysie finansowym”.

„Wiele rządów Europy Zachodniej jest nadal zaniepokojonych faktem, że ich ustawodawstawa mogą stać się niekonkurencyjne, biorąc pod uwagę niskie stawki podatkowe w innych rozwijających się jurysdykcjach, dlatego też wiele krajów podjęło kroki w celu obniżenia najwyższej stawki podatku”.

„Jednak w miarę jak kraje rozwijające się dojrzewają, a ich klasy średnie się wzmacniają, rządy mogą podjąć decyzję o podwyższeniu skrajnych stawek podatku dla osób o wyższych zarobkach, aby zaspokoić większy popyt na usługi publiczne. Zjawisko to zaczyna się zdarzać w krajach azjatyckich, takich jak Indie i Chiny, które stopniowo opodatkowują wyższe dochody więcej, a niższe dochody mniej ”.

„Z biegiem czasu, gdy populacja krajów rozwijających się staje się bogatsza, ta dysproporcja podatkowa między gospodarkami G7 i BRIC może się zmniejszyć”.

Na tle 30 krajów biorących udział w badaniu, Polska plasuje się na 11-tej pozycji pod względem najniższego podatku (w 33,8 %) pobieranego od wynagrodzeń osób o zarobkach powyżej 25 000 USD (patrz tabela poniżej).

Potrącony podatek i wynagrodzenie netto w przypadku wynagrodzenia brutto w wysokości 250,000 USD

Rank – Lp.; Country – Państwo; Take home USD – Wynagrodzenie Netto; % of pay received after tax – % wynagrodzenia po potrąceniu podatku; Tax deducted USD – potrącony podatek; Tax deducted as % pay – potrącony podatek jako % wynagrodzenia

* UHY analizowało dane podatkowe w 30 krajach w obrębie swojej międzynarodowej sieci. W badaniu uwzględniono kwotę wynagrodzenia netto dla pracowników o niskich (25 000 USD), średnich (250 000 USD) i wysokich dochodach (1 500 000 USD), z uwzględnieniem podatków dochodowych i składek na ubezpieczenie społeczne. Obliczenia dotyczą podatnika stanu wolnego, nie posiadającego dzieci.

** Central European Financial Observer