Nowy rok, nowe zmiany w cenach transferowych

Ustawodawca zdołał nas przyzwyczaić do dynamicznie zmieniających się przepisów w zakresie prawa podatkowego. Regulacje podatkowe dawno nie zdobyły, aż takiego rozgłosu w mediach i społeczeństwie, jak „Polski Ład”. Dokonał on również zmian w przepisach związanych z Cenami Transferowymi. Weszły one w życie 1 stycznia 2022 roku i dotyczą transakcji realizowanych za rok podatkowy rozpoczynających się po dniu 31 grudnia 2021 roku. Oznacza to, że w 2022 roku dokumentacja, jak i obowiązki wynikające z tego tytułu (złożenie oświadczenia oraz informacji o cenach transferowych – formularz TPR) należy sporządzać na dotychczasowych przepisach. Wyjątek stanowią przepisy dotyczące zwolnień z obowiązku sporządzenia analizy, które można zastosować już w dokumentacji odnoszącej się do 2021 roku.

Poniżej zaprezentowano modyfikacje, które wprowadzono w zakresie cen transferowych, dzięki Polskiemu Ładowi. W pozostałych aspektach przepisy te nie uległy zmianie i w dalszym ciągu obowiązują. Opisane modyfikacje dla ustawy CIT wprowadzono analogicznie w ustawie PIT.

Modyfikacja pojęć

Zarówno w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (PIT), jaki i ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (CIT) doszło do zmiany definicji legalnych. Nowe definicje wprowadzono w celu uporządkowania, doprecyzowania i usystematyzowania ustaw, tak aby były zgodne z innymi przepisami.

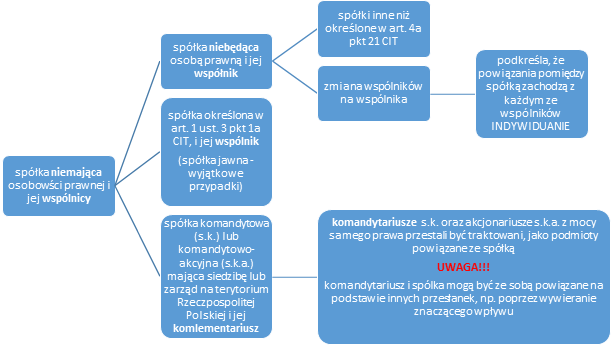

Podmiot powiązany

Pierwsza modyfikacja, dotyczy definicji podmiotu powiązanego w zakresie spółek niemających osobowości prawnej. Poniższy schemat przedstawia zmiany oraz ich skutki.

Wywieranie znaczącego wpływu

Rozszerzono również definicję dotyczącą wywierania znaczącego wpływu o posiadanie bezpośrednio lub pośrednio co najmniej 25% udziałów lub prawa do udziałów w stratach. Do tego roku ustawa mówiła jedynie o zyskach, majątku lub ekspektatywach.

Rok podatkowy a rok obrotowy

W przepisach w zakresie cen transferowych zmieniono okres referencyjny z roku obrotowego na rok podatkowy. Nie każdy podmiot jest jednak podatnikiem PIT i CIT (np. spółki niebędące osobami prawnymi). Wprowadzono, więc fikcję prawną:

rok podatkowy = rok obrotowy

Zmiany usuwające wątpliwości interpretacyjne

Transakcje jednorodne

Polski Ład wprowadził również zmianę dotyczącą określenia wartości transakcji kontrolowanych. W przypadkach, w których VAT nie jest neutralny dla danej transakcji, a więc nie stanowi on podatku naliczonego zgodnie z ustawą z dnia 11 marca 2004 r. o podatku od towarów i usług lub nie przysługuje za niego obniżenie kwoty lub zwrot różnicy podatku wartość transakcji kontrolowanej nie będzie pomniejszana o VAT.

Wartość transakcji

Ustawodawca doprecyzował również, w dwóch przypadkach, jaką wartość należy brać pod uwagę przy ustalaniu wartości transakcji kontrolowanej . Odnośnie:

- Depozytu jest to wartość kapitału.

- Umowy spółki niemającej osobowości prawnej jest to łączna wartość wkładów wniesionych do niej.

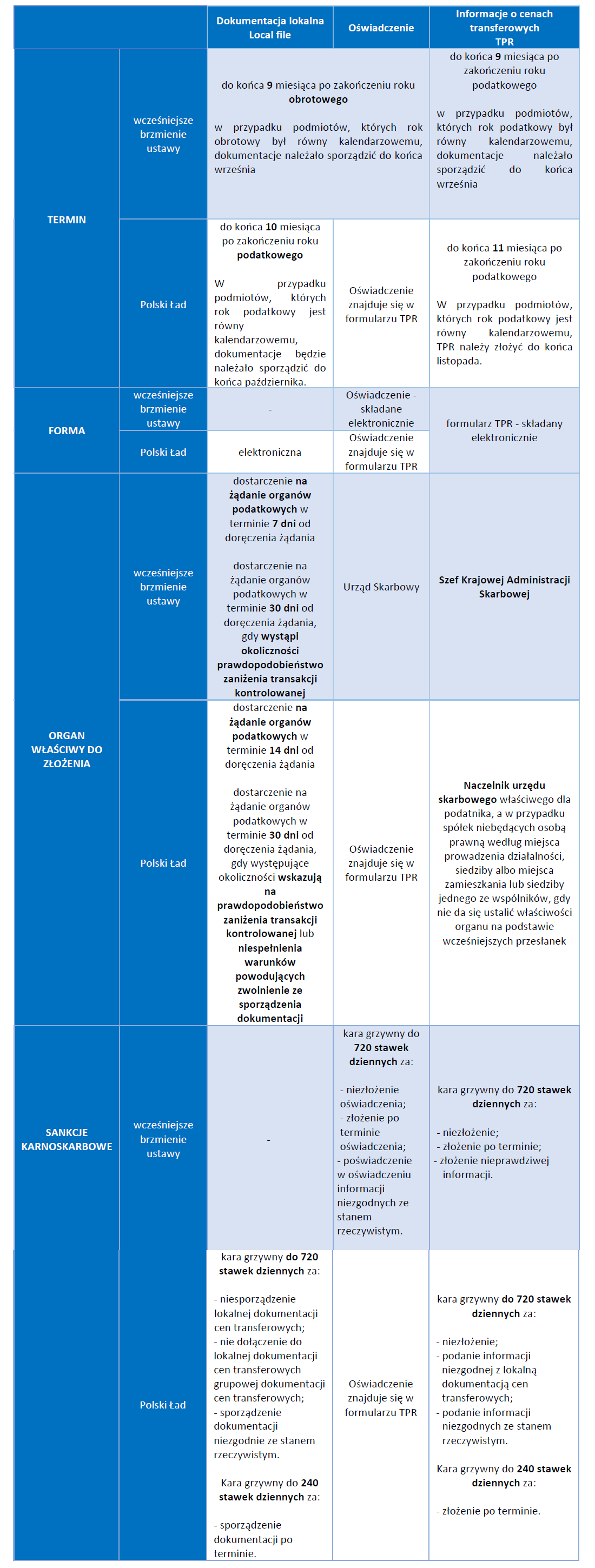

Dokumentacja lokalna (local file), Informacje o cenach transferowych (TPR), Oświadczenie

Uchylono przepisy dotyczące składania odrębnego oświadczenia o sporządzeniu lokalnej dokumentacji do urzędów skarbowych. Polski Ład zintegrował go do formularza TPR. Dodatkowo treść oświadczenia, która będzie zawarta w informacji o cenach transferowych będzie rozszerzona. Obecnie podmiot powiązany będzie dodatkowo deklarować, że dokumentacja została sporządzona zgodnie ze stanem rzeczywistym.

Wprowadzono też modyfikacje w zakresie podmiotów, które mogą podpisać informację o cenach transferowych. W porównaniu do wcześniejszych regulacji dotyczących oświadczenia, liczbę podmiotów rozszerzono, co prawda w dalszym ciągu nie może tego dokonać pełnomocnik, jednakże dokonano już kilku wyjątków. Tym samym formularz może być podpisany przez adwokata, radcę prawnego, doradcę podatkowego lub biegłego rewidenta. Obecnie czekamy na rozporządzenie Ministra Finansów z wytycznymi w sprawie informacji o cenach transferowych oraz na nowe formularze TPR.

Zmiany dokonane w ustawach PIT i CIT w zakresie cen transferowych miały wpływ również na modyfikację przepisów karnoskarbowych w tym zakresie.

Poniższa tabela przedstawia zmiany, jakie zaszły w dokumentacji lokalnej, a także w oświadczeniu i informacji o cenach transferowych, odnośnie:

- Terminów.

- Formy.

- Organu właściwego do złożenia informacji.

- Sankcji karnoskarbowych.

Zmiany w dokumentacji cen transferowych

Zwolnienia z obowiązku sporządzenia dokumentacji cen transferowych

Ustawodawca w Polskim Ładzie zwiększono liczbę transakcji dla których można zastosować zwolnienie z obowiązku dokumentacyjnego o:

- Transakcje pożyczek, kredytów i obligacji objętych mechanizmem safe harbour.

- Transakcje dotyczące rozliczeń polegających na „czystym refakturowaniu” – transakcje, których koszt jest refakturowany, nie wiążą się z przyrostem wartości dobra lub usługi, nie jest powiązana z inną transakcją kontrolowaną, rozliczenie pomiędzy podmiotami powiązanymi powinno nastąpić niezwłocznie po dokonaniu zapłaty na rzecz podmiotu niepowiązanego przez podmiot powiązany przenoszący wydatek, podmiot ponoszący wydatek nie jest z tzw. raju podatkowego, nie jest stosowany klucz alokacji.

- Transakcje kontrolowane objęte porozumieniem podatkowym lub porozumieniem inwestycyjnym (analogiczne rozwiązanie do transakcji kontrolowanych objętych uprzednim porozumieniem cenowym).

Zwolnienia z obowiązku sporządzenia analizy

Oprócz powyższych zwolnień ustawodawca zezwolił, aby dokumentacja cen transferowych nie zawierała analizy porównawczej lub analizy zgodności dla tzw. transakcji rajowych w sytuacji, kiedy:

- Rzeczywisty właściciel kontrahenta ma miejsce zamieszkania, siedzibę lub zarząd w tzw. raju podatkowym. Raj podatkowy – państwo lub obszar, w którym stosowana jest szkodliwa konkurencja podatkowa. Rozporządzenie Ministra Finansów z dnia 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych określa kraje oraz terytoria, w których systemy podatkowe stosują szkodliwą konkurencję podatkową. Analogicznie zostało wydane rozporządzenie w zakresie podatku dochodowego od osób fizycznych.

- Dotyczy ona innych transakcji niż transakcje kontrolowane, które objęte są obowiązkiem dokumentacyjnym.

Ponadto ww. zwolnienie od obowiązku dołączenia analizy porównawczej lub analizy zgodności dotyczy również sytuacji, gdy podmioty powiązane są mikroprzedsiębiorcą lub małym przedsiębiorcą według ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców. Mikroprzedsiębiorca to przedsiębiorca, który w ostatnim roku podatkowym zatrudniał średniorocznie mniej niż 10 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec roku nie przekroczyły tej równowartości. Natomiast, mały przedsiębiorca to przedsiębiorca, który nie jest mikroprzedsiębiorcą oraz zatrudniał średniorocznie mniej niż 50 pracowników, a jego obrót netto lub sumy aktywów jego bilansu nie przekroczyły równowartości w złotych 10 milionów euro.

Przepisy te, jako jedyne, zostaną zastosowane do dokumentacji cen transferowych sporządzanych już za rok podatkowy 2021 i znacznie uproszczą tworzenie dokumentacji. Nie wyklucza to jednak dobrowolnego sporządzenia analiz. Co istotne. analiza może uchronić podmiot przed zarzutami organu, iż ceny transakcji między podmiotami powiązanymi są ustalone nie na zasadach rynkowych, co wiązałoby się z odpowiednim określeniem dodatkowego zobowiązania podatkowego przez organ. a także sankcjami (w związku z ewentualnym złożeniem oświadczenia o stosowaniu cen rynkowych). Reasumując w sytuacjach wyżej opisanych nie jest konieczne, aby dokumentacja cen transferowych zawierała analizę porównawczą lub analizę zgodności, jednakże z pragmatycznego punku widzenia ich dołączenie jest zalecane.

Korekta cen transferowych

Zrezygnowano z obowiązku informowania o dokonaniu korekty cen transferowych w rocznym zeznaniu podatkowym. Dzięki temu uproszczono spełnienie warunków formalnych do dokonanie korekty w sposób skuteczny. Dodatkowo, dodano możliwość dokonania korekty w sytuacji, w której podatnik dokonujący korekty posiada dowód księgowy potwierdzający dokonanie przez podmiot powiązany korekty cen transferowych w tej samej wysokości. Do tej pory ustawa wprost wskazywała jedynie na posiadanie oświadczenia takiego podmiotu. Dodatkowo, ustawodawca uprościł przesłankę związaną z miejscem zamieszkania, siedziby lub zarządu podmiotu powiązanego. Nie jest już wymagane, aby Polska miała z państwem, w którym znajduje się miejsce zamieszkania, siedziba lub zarząd podmiotu powiązanego, podpisaną umowę o unikaniu podwójnego opodatkowania. Pozostawiono jedynie przesłankę istnienia podstawy prawnej do wymiany informacji podatkowych z takim państwem.

Podsumowanie

Zmiany dotyczące Cen Transferowych dokonane w „Polskim Ładzie” są zarówno pozytywne, jak i negatywne. Na pochwałę zasługuje wydłużenie terminów oraz zredukowanie obowiązków podatników. Pomimo prób doprecyzowania definicji, nie udało się wyeliminować wątpliwości interpretacyjnych w zakresie cen transferowych, a w niektórych aspektach zostały wzmożone. Do negatywnych aspektów dla podatnika należy w szczególności rozszerzanie zakresu odpowiedzialności karnoskarbowej.

Skontaktuj się z nami

|

||

|

Aleksandra Scąber e-mail: aleksandra.scaber@uhy-pl.com |